技术转让、技术开发的企业所得税优惠政策速览

在当今科技创新驱动发展的时代,技术转让与技术开发不仅是企业提升核心竞争力的关键,也是国家鼓励和支持的重点领域。为了激励企业加大研发投入,促进科技成果转化,我国出台了一系列企业所得税优惠政策。本文将为您快速梳理技术转让与技术开发相关的企业所得税优惠政策要点,帮助企业精准把握政策红利。

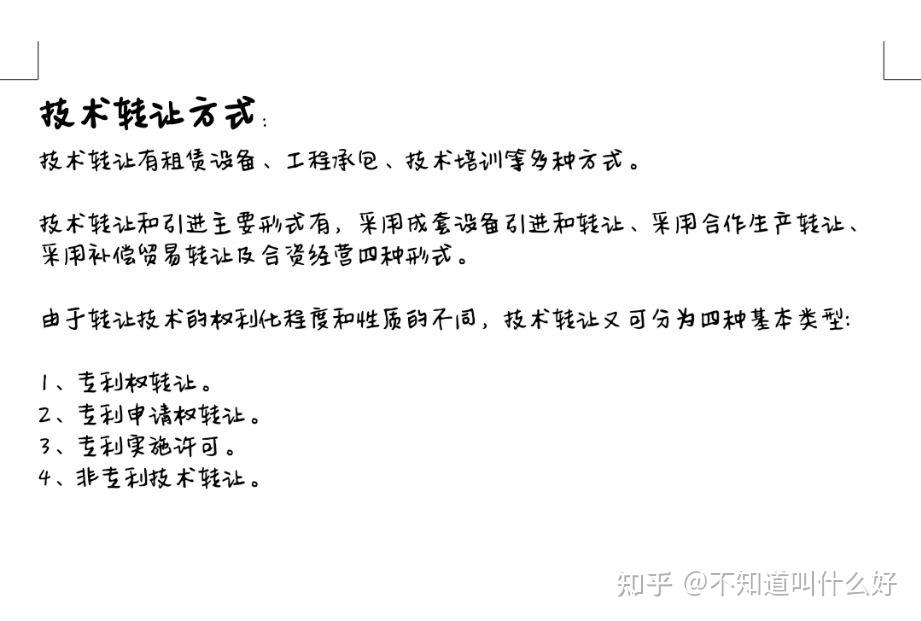

一、技术转让所得企业所得税优惠

核心政策: 符合条件的技术转让所得,可以享受企业所得税减免优惠。

具体内容:

1. 减免额度: 在一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

2. 适用范围: 该优惠适用于居民企业转让其拥有所有权或5年以上(含5年)全球独占许可使用权的技术成果。技术成果的范围包括专利(含国防专利)、计算机软件著作权、集成电路布图设计专有权、植物新品种权、生物医药新品种,以及财政部和国家税务总局确定的其他技术成果。

3. 关键条件:

* 转让的技术需属于财政部、国家税务总局规定的范围。

- 转让行为需签订符合规定的技术转让合同,并经省级以上(含省级)科技部门认定登记。

- 企业需单独计算技术转让所得,并合理分摊期间费用。

政策目的: 直接降低企业通过转让先进技术获取收益的税收负担,加速技术流转和应用。

二、技术开发相关企业所得税优惠(研发费用加计扣除)

技术开发是技术转让的前端和基础。针对企业的研发活动,国家给予了力度空前的税收支持。

核心政策: 企业开展研发活动中实际发生的研发费用,在按规定据实扣除的基础上,再按照一定比例在税前加计扣除。

具体内容(以当前普遍适用政策为例):

1. 加计扣除比例:** 除特定负面清单行业外,企业开展研发活动中实际发生的研发费用:

* 未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除。

- 形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

- 适用范围与活动界定: 适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。研发活动是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。

- 优惠管理: 企业享受优惠采取“自行判别、申报享受、相关资料留存备查”的方式,无需事先审批或备案,大大简化了流程。

政策目的: 通过税收杠杆,显著降低企业的研发成本,激励企业持续创新,为后续的技术成果产出和转让储备资源。

三、技术转让与技术开发优惠的协同效应

技术开发(研发)是“源”,技术转让是“流”。两项优惠政策相辅相成:

- 前端激励(开发): 通过高比例的研发费用加计扣除,鼓励企业大胆投入,创造更多有价值的专利和技术成果。

- 后端激励(转让): 通过技术转让所得减免,鼓励企业将闲置的、或自身应用范围有限的技术成果对外转让,实现技术价值的最大化,同时促进产业链整体技术水平的提升。

企业可以形成“研发投入-成果形成-转让获益-再投入研发”的良性循环,充分享受从创新源头到市场价值的全链条税收政策支持。

四、享受优惠的注意事项

- 合规性是前提: 无论是技术转让合同的登记认定,还是研发费用的规范归集,都必须严格遵守相关法律法规和税收管理规定,确保资料真实、完整、准确。

- 核算分离是关键: 技术转让所得需要单独计算,研发费用需要按要求设置辅助账进行准确归集。

- 关注政策更新: 税收政策会适时调整,企业应密切关注财政部、国家税务总局发布的最新文件,或咨询专业税务顾问,确保适用最优、最新的政策。

###

技术转让与技术开发的企业所得税优惠政策,是国家实施创新驱动发展战略的重要税收工具。对于科技型企业而言,深入理解并善用这些政策,不仅能有效降低税负,更能将节省的资金用于再研发和扩大再生产,从而在激烈的市场竞争中构筑坚实的创新护城河。建议企业结合自身业务情况,提前规划,规范管理,确保应享尽享政策红利。

如若转载,请注明出处:http://www.chengyuewangluz.com/product/271.html

更新时间:2026-05-30 13:38:53