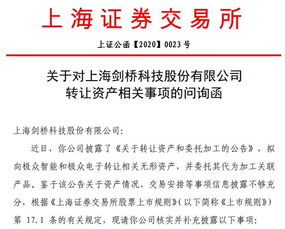

账面为0评估价却为2560万,剑桥科技资产转让遭监管问询 是否存在潜在关联交易与技术转让疑云

近期,剑桥科技一项资产转让交易引发市场关注。根据公司披露信息,其拟转让的某项无形资产账面价值为0,但评估机构给出的估值却高达2560万元,这一巨大差异迅速引起监管部门的注意。

事件的核心在于估值差异的合理性。根据会计准则,资产账面价值为0通常意味着该项资产已全额计提减值或初始成本极低,而评估价值的大幅提升需基于客观的市场公允价值。剑桥科技在公告中解释称,该项资产为自主研发技术,因前期研发支出已费用化处理导致账面价值归零,但经过专业评估机构采用收益法测算,其未来商业化潜力巨大,故评估价值显著提升。这一解释并未完全打消外界疑虑。

上海证券交易所随即下发问询函,要求公司详细说明评估过程中关键参数的选取依据、收益预测的合理性,并重点核查交易对方是否与公司存在潜在关联关系。监管机构指出,若交易双方存在未披露的关联关系,则可能导致交易定价不公允,进而损害上市公司及中小股东利益。

技术转让的合规性也成为问询重点。问询函要求公司补充披露该技术的具体内容、应用场景、转让后的使用限制条款,以及是否履行了必要的内部决策程序。在科技创新成为国家战略的背景下,技术资产的转让需兼顾商业价值与知识产权保护,避免核心技术不当流失。

市场分析人士指出,此类高溢价转让案例在A股市场并非孤例,但往往伴随较高的监管风险。一方面,评估方法的 subjectivity 较强,收益法对未来现金流的预测易受乐观假设影响;另一方面,关联交易非关联化操作在实践中时有发生,需强化信息披露与中介机构问责。

截至目前,剑桥科技尚未对问询函作出正式回复。本次交易能否通过监管审核,不仅关系到公司资产重组进程,也将为类似技术资产估值案例提供重要参考。业界呼吁,上市公司在处置无形资产时,应坚持透明度原则,通过多维度论证评估合理性,并主动规避可能存在的利益输送嫌疑。

如若转载,请注明出处:http://www.chengyuewangluz.com/product/181.html

更新时间:2026-06-19 21:56:23